从拍卖市场与期权对冲,重新理解“追涨杀跌”

“追涨杀跌”在传统教育中被视为散户的非理性行为。然而,金融市场微观结构理论表明:在某些条件下,追涨杀跌是市场深层机制所要求的理性选择。本文从拍卖市场理论与做市商期权对冲两个角度,揭示这一行为的制度性根源。

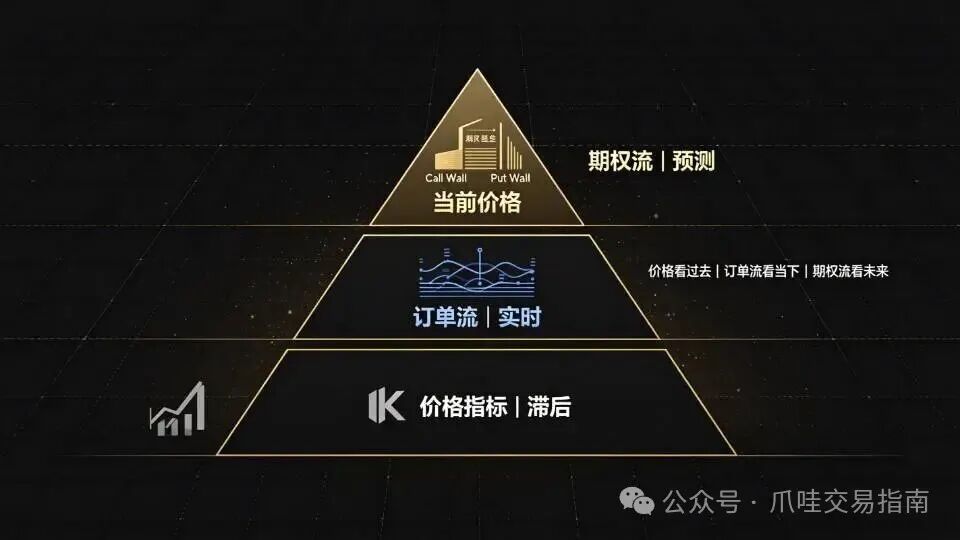

一、拍卖市场理论:价格发现的自我强化

在连续竞价的拍卖市场中,价格遵循“价格优先、时间优先”原则。当批量订单出现时,成交价格向订单方向移动,而新价格会吸引更多同向订单,形成正反馈循环。信息不对称使得做市商报价进一步偏离均衡值,价格偏离不是一次性修正,而是通过逐次出价形成趋势。因此,追涨杀跌并非情绪弱点,而是拍卖机制下价格发现的自然路径。

二、做市商期权对冲:被迫的追涨杀跌

做市商为保持Delta中性,必须动态对冲期权头寸。这一被动行为构成了市场中最具影响力的趋势力量。

· 正Gamma(Long Gamma):价格下跌→买入对冲,上涨→卖出对冲,起到价格稳定器作用。

· 负Gamma(Short Gamma):价格下跌→被迫卖出,上涨→被迫买入,完美体现机制化的追涨杀跌——涨了追买,跌了杀卖。

当负Gamma集中且市场突破关键价位时,会引发Gamma挤压(如2021年GameStop事件),形成“价格上涨→做市商被迫买入→价格再涨”的自我循环。这不是投机,而是做市商风险中性的生存策略。现代零日期权(0DTE)进一步放大了这一效应,做市商对冲流量可占期货成交量的10%以上。

三、行为金融学的补充:人性的动量效应

动量效应(过去涨的继续涨)源于投资者心理:对信息反应不足导致趋势启动,反应过度与羊群效应延续趋势。心理偏差与制度机制形成共振,使追涨杀跌在事实上成为一种普遍且有效的市场现象。

四、重新审视:区分非理性与结构洞见

· 散户情绪驱动:基于贪婪恐惧,常在趋势末端入场。

· 机制化追涨杀跌:基于对拍卖机制与做市商行为的理解,在趋势早期参与。

策略启示:

1. 区分Gamma状态:正Gamma区域适合均值回归,负Gamma区域适合趋势跟踪。

2. 监测期权头寸:通过Gamma分布预判支撑/阻力的强弱,负Gamma密集区一旦突破易加速。

3. 利用动量正偏度:设止损不止盈,极端正向收益贡献主要利润。

结论

追涨杀跌不是非理性的赌徒行为,而是对市场运行规律的顺应。真正的问题不在于这一动作本身,而在于背后的分析深度——懂得何时、为何以及如何追涨杀跌,是现代金融市场的高级智慧。

暂无评论内容